Kultura Edukacja

Wiele miast (380)

Analiza money.pl. Rezerwiści prowadzący firmy mają problem. Bubel prawny rządu Ewy Kopacz

Analiza money.pl. Rezerwiści prowadzący firmy mają problem. Bubel prawny rządu Ewy Kopacz

Data: 2015-12-03 08:18:00

Czytano: 1606 razy

Jak ustalił portal money.pl, przygotowanego przez poprzedni rząd rozporządzenia w sprawie rekompensat dla wzywanych na obowiązkowe ćwiczenia wojskowe nie da się zrealizować.

Reklama

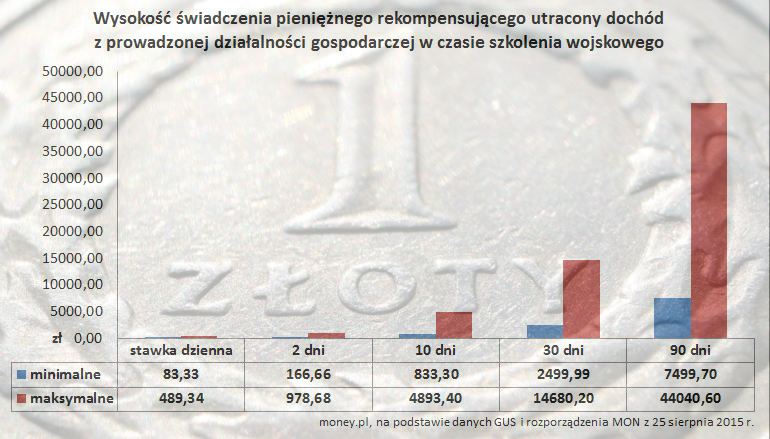

Wezwanemu na ćwiczenia wojskowe rezerwiście przysługuje rekompensata. Na podstawie jego wcześniejszych zarobków oblicza się przeciętne dzienne wynagrodzenie lub - w przypadku prowadzenia firmy lub działalności rolniczej - dochód, a następnie mnoży się tę kwotę przez liczbę dni trwania obowiązkowego szkolenia w jednostce wojskowej. Od tej kwoty wystarczy odjąć uposażenie, jakie żołnierz rezerwy otrzymał z tytułu odbytych ćwiczeń wojskowych, a różnicę wypłacić. Tyle teoria, wynikająca z ustawy o powszechnym obowiązku obrony Rzeczpospolitej Polskiej. W praktyce okazuje się, że nie można jej zastosować.

Wszystko przez rozporządzenie Rady Ministrów z 25 sierpnia 2015 roku, które zawiesiło osoby prowadzące działalność gospodarczą w prawnej próżni. Wcześniej naczelnik urzędu skarbowego dzielił dochód takiego rezerwisty z zeznania podatkowego za poprzedni rok przez 360 i tak ustalał dzienną stawkę. Teraz musi to zrobić na podstawie dochodu uzyskanego "za miesiąc poprzedzający okres odbytych ćwiczeń wojskowych", dzieląc tę kwotę przez 21. Tyle że... to niemożliwe!

Problem polega na tym, że urząd skarbowy nie wie, jaki dochód uzyskał przedsiębiorca w danym miesiącu, ponieważ osoby prowadzące działalność gospodarczą nie składają comiesięcznych deklaracji o uzyskanym dochodzie. Skarbówka co najwyżej może się tego domyślać na podstawie płaconych przez przedsiębiorcę zaliczek na podatek dochodowy, ale nie jest w stanie ich zweryfikować aż do otrzymania rocznej deklaracji podatkowej.

Ramka 1

Prawda jest taka, że fiskus pozostaje całkowicie ślepy w kwestii bieżących dochodów przedsiębiorcy. Wielu przedsiębiorców płaci zaliczki z opóźnieniem w niepełnej wysokości, opuszcza niektóre miesiące lub nawet nie płaci ich w ogóle w danym roku podatkowym, decydując się na ich uiszczenie wraz z odsetkami dopiero wtedy, gdy składają zeznanie roczne.

Nawet gdyby taki podatnik chciał złożyć deklarację dotyczącą trwającego roku podatkowego, skarbówka jej nie przyjmie, bo nie ma do tego żadnych podstaw prawnych. W tej sytuacji jest praktycznie tylko jedna dopuszczalna przepisami możliwość, by urząd skarbowy dowiedział się, jaki dochód uzyskał przedsiębiorca w danym miesiącu. To przeprowadzenie kontroli podatkowej.

Money.pl zwrócił się do Tomasza Siemoniaka, ministra obrony narodowej w rządzie Ewy Kopacz, którego resort od początku roku przygotowywał omawiane rozporządzenie, o wyjaśnienie, w jaki sposób urzędy skarbowe mają ustalać dochód rezerwisty prowadzącego działalność gospodarczą. W rozmowie telefonicznej polityk Platformy Obywatelskiej, który był formalnie odpowiedzialny za ten projekt, przyznał, że nie jest w stanie odnieść się "do tak szczegółowej sprawy", podkreślając, że takich rozporządzeń w ciągu roku było "ponad sto".

Jak z opisywaną sytuacją radzą sobie urzędy skarbowe, do których zaczęli zgłaszać się pierwsi rezerwiści, których objęły nowe przepisy? Jak portal money.pl dowiedział się nieoficjalnie, pracownicy urzędów skarbowych, którzy już zetknęli się z żądaniem rezerwisty prowadzącego działalność gospodarczą o wystawienie zaświadczenia o zarobkach w poprzednim miesiącu, rozkładają ręce. Nie wiedzą, w jaki sposób zastosować zapisy omawianego rozporządzenia i stwierdzają, że są niewykonalne.

A oficjalnie? W sprawach kontaktów mediami urzędy skarbowe odsyłają do rzeczników izb skarbowych. Money.pl zwrócił się zatem z zapytaniem o tę kwestię do rzeczników kilku izb z całej Polski.

Jako pierwszy odpowiedział Maciej Cichański, rzecznik Izby Skarbowej w Bydgoszczy. Jak napisał w przesłanym nam mailu, zaświadczenia o dochodach są wydawane osobom prowadzącym działalność gospodarczą w oparciu o przepisy Ordynacji podatkowej. "Zaświadczenia takie, funkcjonują w Polsce od wielu lat, podobne uregulowania znajdowały się także w poprzednio obowiązujących przepisach".

Na jakiej podstawie urzędy skarbowe wydają według Cichańskiego te zaświadczenia? "Na podstawie informacji będących w posiadaniu naczelnika urzędu skarbowego, pochodzących między innymi z deklaracji podatkowych, rozstrzygnięć (decyzji), prowadzonych kontroli podatkowych, czynności sprawdzających, postępowań egzekucyjnych itp."

Deklaracji? Jakich deklaracji, skoro nie ma deklaracji miesięcznych? Poprosiliśmy o dodatkowe wyjaśnienia, ale rzecznik bydgoskiej Izby Skarbowej nie sprecyzował dotąd tej kwestii. Warto zaznaczyć, że przytoczone przez niego pozostałe metody ustalania dochodu są w mniejszym lub większym stopniu "inwazyjne".

Znacznie bardziej wiarygodne wyjaśnienia przedstawił w przesłanym chwilę później mailu rzecznik Izby Skarbowej w Krakowie, Dominik Zawada: "Urząd skarbowy nie dysponuje danymi pozwalającymi na ustalenie miesięcznego dochodu podatnika prowadzącego działalność gospodarczą od momentu, kiedy przestały obowiązywać przepisy dotyczące obowiązku składania miesięcznych deklaracji o wysokości uzyskanego dochodu (dawne deklaracje PIT-5)".

"Dopiero po zakończeniu roku podatkowego urząd skarbowy jest w stanie podać w zaświadczeniu dochód roczny podatnika, w ciągu roku podatkowego urząd skarbowy nie dysponuje taką wiedzą" - nie pozostawia wątpliwości rzecznik IS.

Ramka 2

Niezależnie od tego, w jaki sposób urzędnicy skarbowi w końcu wybrną z opisywanego problemu, warto zwrócić uwagę na ciekawy skutek uboczny sposobu obliczania rekompensat dla rezerwistów prowadzących działalność gospodarczą.

Skracając z roku do miesiąca okres, na podstawie którego przyjmuje się podstawę określania rekompensat, autorzy rozporządzenia zostawili otwartą furtkę - wręcz zachęcają do manipulowania przez przedsiębiorców swoim dochodem. Znając okres, w którym będzie odbywać się szkolenie, niemal każdy wezwany na nie rezerwista prowadzący działalność gospodarczą może bez trudu - i to całkowicie legalnie - zwiększyć swój dochód w poprzednim miesiącu, a co za tym idzie wysokość rekompensaty. Najprostszy sposób? Przerzucenie faktur kosztowych na kolejny miesiąc.

Całą analizę przeczytać można dziś w money.pl:

Autor: Jacek Bereźnicki

-

Firmy konfekcyjne w przemyśle –..

-

Czyszczenie laserowe – nowoczesna..

-

TOP 5 zastosowań frezowania CNC w..

-

Listwa karniszowa creativa Lk-01

-

Jakie podstawy do stolików..

-

Kontrola z urzędu skarbowego –..

-

Jak izolacja drgań poprawia..

-

Szukasz stylowej łazienki?..

-

Idealny kosz prezentowy na..

-

Jak przygotować mieszkanie do..

-

Mikasa V200W vs V200W-CEV. Którą..

-

ASG z praktycznego punktu widzenia

-

Zostań kierowcą TIR-a: Wymagania,..

-

Gry miejskie: nowoczesne..

-

Gry miejskie: Nowoczesne..

-

Domy Szeregowe w Gdyni – Komfort..

-

Jak często można odwiedzać bliską..

-

Kosze prezentowe na urodziny –..

-

Jak dobrać idealne wyposażenie do..

-

Sindbad- podróżuj wygodnie!

-

Rytuały miłosne - magiczne..

-

Ośrodek leczenia uzależnień..

-

Kurtyny chłodnicze – jak działają..

-

Poradnik „Jak napisać powieść?”..